Guia Prático: Como operar a sua Calculadora de Juros Compostos

Projetamos esta ferramenta para ser intuitiva, gratuita e eficiente. Se você deseja projetar o crescimento do seu patrimônio, siga este roteiro simplificado:

Aporte Inicial: No primeiro campo, insira o montante que você já possui disponível para começar a estratégia.

Depósitos Mensais: Informe o valor que pretende poupar e adicionar ao investimento todos os meses. Se não houver aportes extras, basta deixar como zero.

Rentabilidade (Taxa): Digite a porcentagem de retorno esperada. Você pode alternar entre taxa mensal ou anual conforme a sua aplicação.

Tempo de Aplicação: Defina por quanto tempo o dinheiro ficará rendendo. Escolha entre o formato de meses ou anos.

Execução: Clique no botão de simulação para gerar os gráficos e a tabela detalhada de evolução.

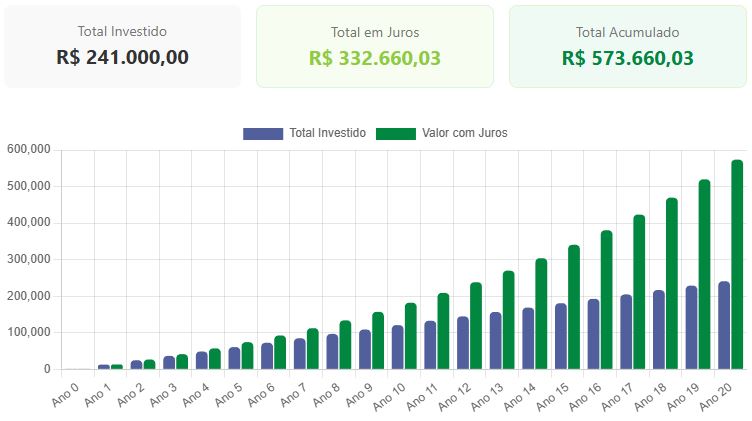

O Poder da Constância: Um Exemplo Real

Imagine que você inicie com R$ 1.000,00 e consiga poupar outros R$ 1.000,00 mensalmente. Em um cenário de 20 anos com uma taxa anual de 8%, veja o que acontece:

Seu esforço direto (dinheiro saído do seu bolso) totalizaria R$ 241 mil. Entretanto, graças ao efeito multiplicador, o saldo final ultrapassaria os R$ 573 mil. Isso significa que os juros sozinhos trabalharam para você, gerando mais de R$ 332 mil em lucro puro, um valor superior ao que você investiu manualmente.

Desvendando a Matemática Financeira

A engrenagem por trás desta ferramenta é a clássica fórmula de crescimento exponencial:

Onde cada variável representa um pilar do seu planejamento:

M (Montante): O resultado final, sua riqueza acumulada.

C (Capital): O valor principal investido no início.

i (Taxa de Juros): O percentual de rendimento (sempre convertido para decimal no cálculo manual).

t (Tempo): O período em que o montante sofrerá a incidência dos juros.

Ponto de Atenção: Para que o cálculo seja preciso, a unidade da taxa e do tempo deve ser a mesma. Se a taxa é ao mês, o tempo deve estar em meses. Nossa calculadora faz essa conversão automaticamente para você, facilitando o processo.

Onde os Juros Compostos Atuam?

Eles são o motor do sistema financeiro global, atuando como “juros sobre juros”. O rendimento de cada período é incorporado ao capital, servindo de base para o cálculo do mês seguinte.

1. No Campo dos Investimentos (Seu aliado)

É aqui que a “mágica” acontece. Ativos como Tesouro Direto, CDBs e LCIs utilizam essa lógica para remunerar o investidor. No mercado de ações, ao reinvestir seus dividendos, você mimetiza esse efeito, criando uma bola de neve de lucros no longo prazo.

2. No Crédito e Financiamentos (Seu adversário)

Bancos utilizam a capitalização composta em empréstimos e cartões de crédito. Se você não quitar a dívida rapidamente, os juros incidem sobre o saldo já corrigido, fazendo a pendência crescer em uma velocidade alarmante.

Juros Simples vs. Juros Compostos: Qual a diferença?

A distinção fundamental reside na base de cálculo.

No modelo de Juros Simples, o rendimento é fixo, incidindo apenas sobre o valor inicial. Visualmente, ele forma uma linha reta de crescimento. Já nos Juros Compostos, o crescimento é curvo (ascendente), pois o lucro de hoje gera o lucro de amanhã.

| Característica | Juros Simples | Juros Compostos |

| Base de Cálculo | Apenas o capital inicial | Capital + Juros acumulados |

| Progressão | Aritmética (Linear) | Geométrica (Exponencial) |

| Efeito no Tempo | Constante e previsível | Crescimento acelerado no longo prazo |

A Prova do Tempo

Considere um aporte de R$ 5.000,00 a 1% ao mês. Veja o abismo que se cria entre os dois sistemas conforme os anos passam:

Em 5 anos: A diferença é de cerca de R$ 1.083,00.

Em 20 anos: Enquanto os juros simples chegam a R$ 17 mil, os compostos saltam para mais de R$ 54 mil.

Em 30 anos: O abismo é gigante: R$ 23 mil (Simples) contra surpreendentes R$ 179 mil (Compostos).

Como bem definiu Albert Einstein, os juros compostos são a “oitava maravilha do mundo”. Quem os compreende, ganha; quem não, os paga.